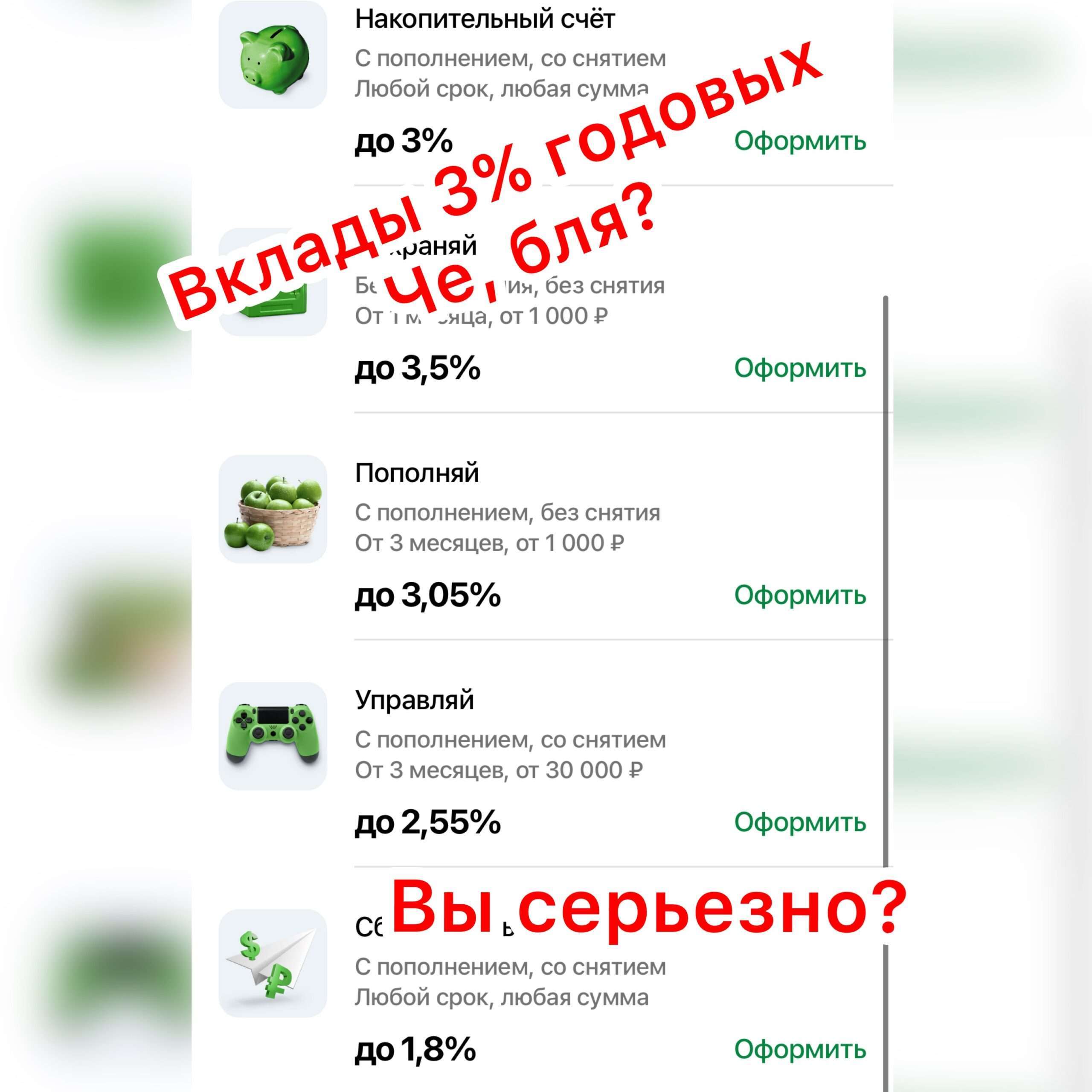

Ставки по вкладам еще никогда не были такими маленькими на моей памяти.

Народный банк предлагает вклады до 3,5% годовых, но это если много, на долго и без возможности снятия. Официальная инфляция за 2020 год — 4.91%. А реальная… ? Как говориться делайте выводы сами. Надо сказать, что другие банки не сильно выше дают проценты, больше на 0.5% примерно. Покупка облигаций — то, с чего нужно начинать расширять свою финансовую грамотность!

Если вы еще просераете свои деньги на депозитах в банках, то текст ниже для вас. Я расскажу для новичков простыми словами, как зарабатывать на облигациях — побольше процент и с наименьшими рисками.

Облигации — ценные долговые бумаги. Тот, кто выпускает облигации, берет деньги в долг по проценты. Тот, кто покупает и держит облигации — выступает кредитором и получает доход.

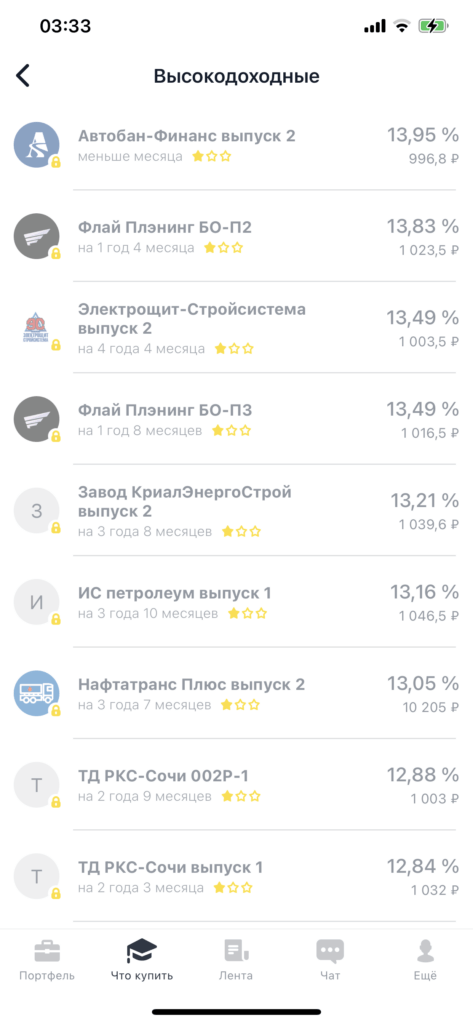

Сейчас на облигациях можно заработать 10 — 15% годовых в рублях и даже больше.

- Плюс облигаций — можно быстро продать без потери %.

- Минус — вложения в облигациях не застрахованы государством и компании иногда могут банкротиться. Но это случается крайне редко.

Из моего опыта, за 6 лет инвестирования, обанкротилась только одна компания, облигации которой я держал. Что привело к совсем незначительным потерям. Доступные начинающему инвестору облигации, которые находятся в свободном обращении на бирже, выпускают крупные компании. На биржу абы кого не допускают, так что какой-то фильтр уже присутствует.

Что минимально нужно знать про облигации?

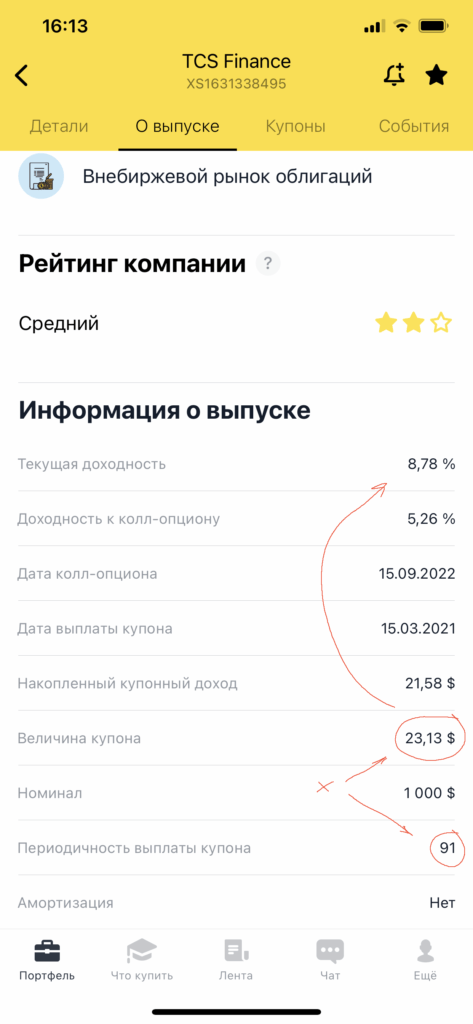

У облигации есть номинал. Для российских облигаций, это чаще 1000 ₽, иногда 10000 ₽ и 50000 ₽. Или 1000 долларов или евро, если компания занимает в валюте.

Облигации бывают государственные и корпоративные. Государственные еще называют ОФЗ (облигации федерального займа). Доходность ОФЗ 6,5 — 7% годовых, и это самые надежные облигации. Если обанкротиться наше государство, то ваши застрахованные деньги в банках вы уже не увидите. Доходность корпоративных до 15% годовых в рублях.

Параметры облигации

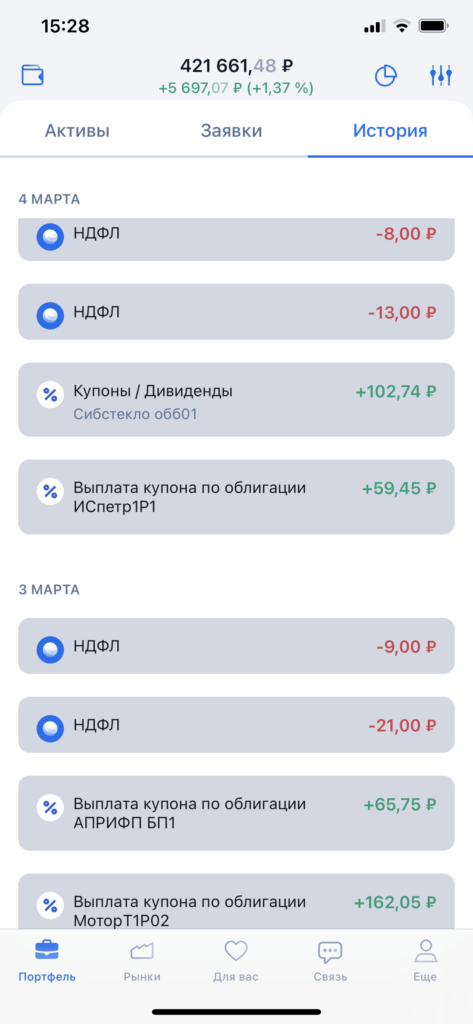

Купон (купонный доход). Купон, как сосулька постепенно растет. Когда достигает определенной величины, отваливается вам в виде дохода (выплаченных процентов). Облигация продается вместе с этим купоном-сосулькой. Таким образом, вы не теряете накопленный доход.

Периодичность выплаты купона. Как часто вам подваливает доход. Обычно 2 или 4 раза в год. Периодичность скорее важна, когда вы решили не трогать свои инвестиции, а жить на проценты.

Периодичность * величина купона = доходность.

Вообще существует много разных видов доходностей для более детального анализа, но для минимального понимания, это не очень важно.

Дата погашения облигации. Дата, когда компания полностью обязуется погасить/выкупить облигацию (окончательно расплатиться с долгами).

Возможность амортизации. Возможность компании выплачивать постепенно тело основного долга. При этом номинал облигации постепенно уменьшается, и пропорционально уменьшается размер купона.

Продажа и покупка облигаций осуществляется на бирже. Вы их можете в любой момент купить или продать. Когда вы покупаете или продаете облигации, то к текущей цене прибавляется величина накопленного купонного дохода. Тем самым вы не теряете накопившиеся проценты.

Еще надо помнить, что облигации могут торговаться дороже или дешевле номинала.

Например, номинал 1000 ₽, но компания стабильно платит по долгам долгое время, у компании хорошо идут дела, и купить ее облигации можно, скажем за 1025 ₽. При этом, если облигации торгуются дешевле номинала, это совсем не значит, что у компании плохо идут дела.

Если вы покупаете облигацию дороже номинала, то ваша доходность в реальности будет меньше ожидаемой. И наоборот — если покупать дешевле номинала, то доходность больше.

Пример, когда доходность может быть выше или ниже ставки купона:

Номинал 1000 ₽, величина купона 55 ₽, выплаты два раза в год.

Если купили за 1000 ₽, то тут все просто — доходность 11% (два купона в год по 55 ₽ = 110 ₽; 110 от 1000 — 11%).

Покупка облигации была за осуществлена за 1050 ₽, то ваша доходность будет 10.47% годовых. А если вы будите держать облигацию до самого конца, до даты погашения, то обеднеете еще на 50 ₽, так как компания вам вернет именно номинал 1000 ₽, хотя вы покупали за 1050 ₽.

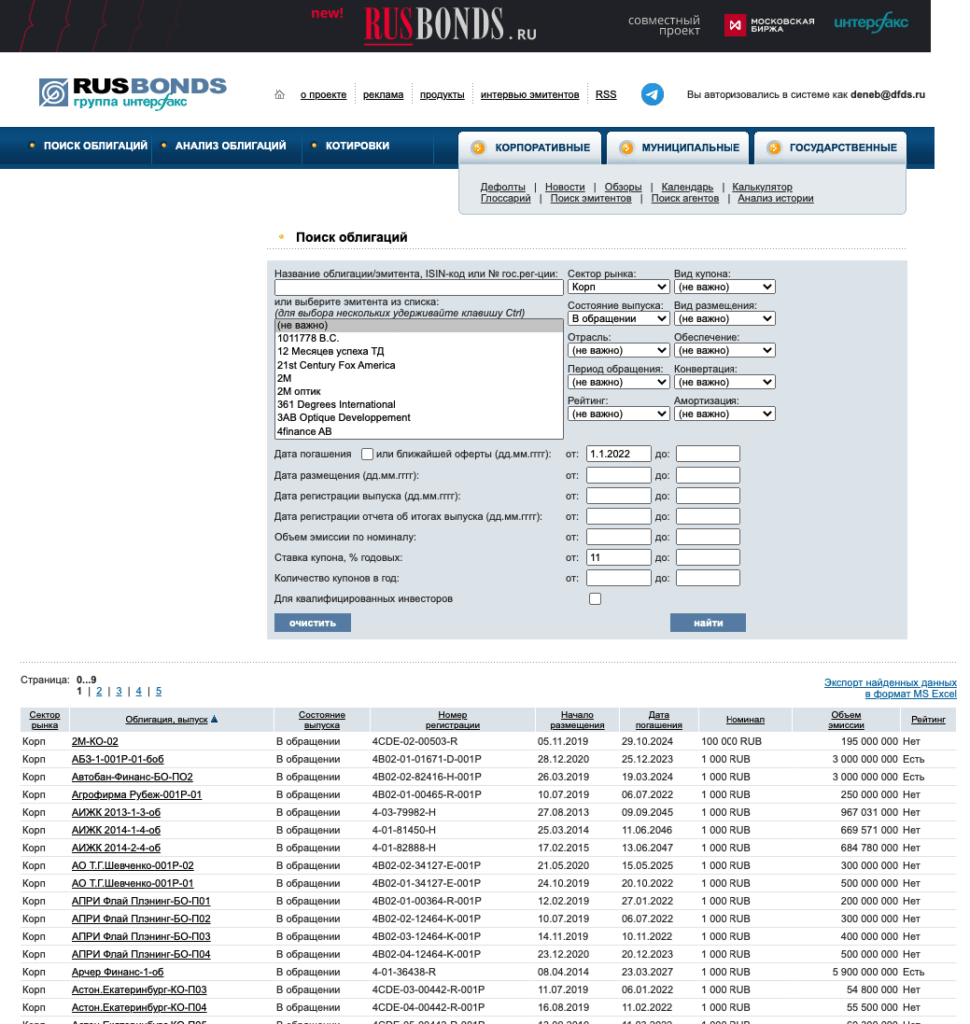

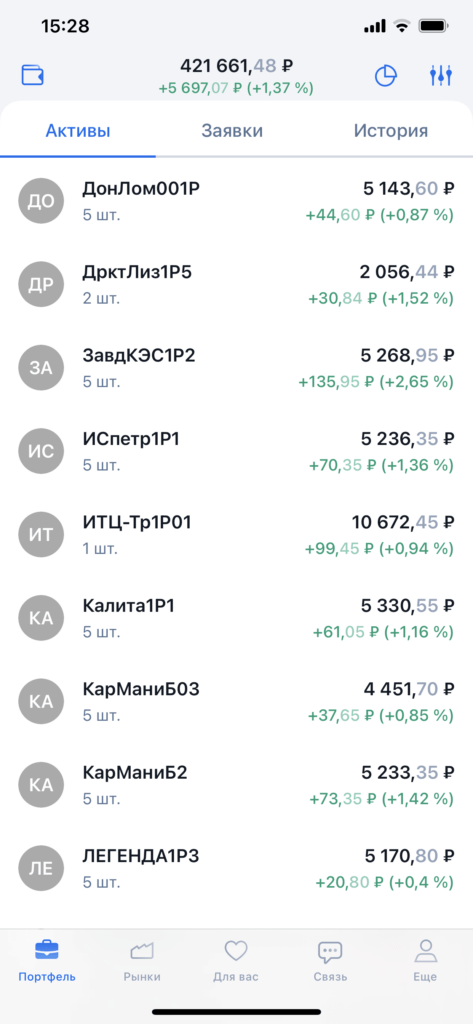

На московской бирже торгуются несколько сотен облигаций, если не тысячи.

Самый полный сайт про облигации, с разнообразными фильтрами https://www.rusbonds.ru/

Моя стратегия и покупка облигаций

- 80% в корпоративные высокорискованные, 20% корпоративные низкорискованные.

- Фильтрую список облигаций по доходности (от большего к меньшему).

- Цена на облигацию не выше 102% (если номинал 1000 руб, то цена покупки не больше 1020 руб). Лучше если будет меньше 100%, но не меньше 96%.

- До даты погашения не меньше 4 купонов.

- Дата выплаты, переодичность и НКД, амортизация не имеют значения.

- Покупаю в портфель не более 5% облигаций одной компании.

Еще, есть облигации с доходностью 8-9% в долларах, номиналом $1000 (ВТБ, Тиньков, Банка Москвы и др).

Начинать торговать облигациями удобно в Тинкофф.Инвестиции. Из неоспоримых плюсов этого брокера — быстрота покупки/продажи, вывод денег с брокерского счета на карточку за секунды. Есть внутренняя социальная сеть Пульс, где акция/облигация является своего рода стеной на которой участники пишут заметки и общаются (как в ВК — заходишь к кому-то в гости и давай у него на стене все писать про него). Самая быстрая техническая поддержка. Из минусов — переодически подглючивает, вероятно, из-за большого количества клиентов, но не критично.

Крайне не рекомендую брокера от Сбербанка — постоянно глючит приложение, часто совсем не получается войти в приложение, техподдержка не отвечает совсем (за все время мне так ни разу и не ответили, на телефоне можно висеть больше часа и все равно не дождешься), комиссии конские.

Обзор различных брокеров сделаю в следующий раз.

NB!

- За каждую сделку на бирже, вы платите комиссию брокеру. Комиссия зависит от вашего тарифа. У всех брокеров комиссия примерно одинаковая на стартовом тарифе 0,3-0,4%.

- С полученного дохода вы платите 13% НДФЛ (именно дохода, а не всей суммы на счете).

P.S.

Стоит попробовать в любом случае, начните прямо сейчас, хотя бы с 10 000 ₽. Для того чтобы начать, зайдите на сайт Тинькофф-банка, закажите карточку, если у вас еще нет, курьер привезет на следующий день. Затем в приложении банка можно открыть инвестиционный счет.

Дисклеймер: Не является рекламой ни одно из брокеров или банков. И как говориться, не является персональной инвестиционной рекомендацией.

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.